Luật sửa đổi, bổ sung khoản 1 Điều 7 của Luật Thuế thu nhập cá nhân số 109/2025/QH15 như sau:

Điều 1. Sửa đổi, bổ sung khoản 1 Điều 7 của Luật Thuế thu nhập cá nhân

“1. Cá nhân cư trú có hoạt động sản xuất, kinh doanh có doanh thu năm từ mức quy định của Chính phủ trở xuống không phải nộp thuế thu nhập cá nhân. Căn cứ các chỉ số kinh tế vĩ mô, khả năng cân đối ngân sách, Chính phủ quy định mức doanh thu năm phù hợp với bối cảnh kinh tế - xã hội trong từng thời kỳ.”.

⇒ Cá nhân cư trú có hoạt động sản xuất, kinh doanh có doanh thu năm từ mức quy định của Chính phủ trở xuống không phải nộp thuế thu nhập cá nhân (TNCN).

Sửa đổi, bổ sung khoản 25 Điều 5 của Luật Thuế giá trị gia tăng (GTGT) số 48/2024/QH15 đã được sửa đổi, bổ sung một số điều theo Luật số 90/2025/QH15 và Luật số 149/2025/QH15 như sau:

Điều 2. Sửa đổi, bổ sung khoản 25 Điều 5 của Luật Thuế giá trị gia tăng

“25. Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có doanh thu năm từ mức quy định của Chính phủ trở xuống; tài sản của tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán ra; hàng dự trữ quốc gia do cợ quan dự trữ quốc gia bán ra; các khoản thu phí, lệ phí theo quy định của phấp luật về phí và lệ phí. Căn cứ các chỉ số kinh tế vĩ mô, khả năng cân đối ngân sách; Chính phủ quy định mức doanh thu năm tại khoản này phù hợp với bối cảnh kinh tế - xã hội trong từng thời kỳ.”.

⇒ Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có doanh thu năm từ mức quy định của Chính phủ trở xuống và căn cứ các chỉ số kinh tế vĩ mô, khả năng cân đối ngân sách, Chính phủ quy định mức doanh thu năm để phù hợp với bối cảnh kinh tế - xã hội trong từng thời kỳ; tài sản của tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán ra; hàng dự trữ quốc gia do cơ quan dự trữ quốc gia bán ra; các khoản thu phí, lệ phí theo quy định của pháp luật về phí và lệ phí.

Bổ sung khoản 14a vào sau khoản 14 Điều 4 của Luật Thuế thu nhập doanh nghiệp (TNDN) số 67/2025/QH15 đã được sửa đổi, bổ sung một số điều theo Luật số 116/2025/QH15, Luật số 127/2025/QH15, Luật số 133/2025/QH15, Luật số 141/2025/QH15 và Luật số 143/2025/QH15 như sau:

Điều 3. Bồ sung khoản 14a vào sau khoản 14 Điều 4 của Luật Thuế thu nhập doanh nghiệp

"14a. Thu nhập của doanh nghiệp, tổ chức được thành lập theo quy định của pháp luật Việt Nam có tổng doanh thu năm từ mức quy định của Chính phủ trở xuống được miễn thuế thu nhập doanh nghiệp. Căn cứ các chỉ số kinh tế vĩ mô, khả năng cân đối ngân sách, Chính phủ quy định mức tổng doanh thu năm phù hợp với bối cảnh kinh tế - xã hội trong từng thời kỳ.".

⇒ Thu nhập của doanh nghiệp, tổ chức được thành lập theo quy định của pháp luật Việt Nam có tổng doanh thu năm từ mức quy định của Chính phủ trở xuống được miễn thuế thu nhập doanh nghiệp.

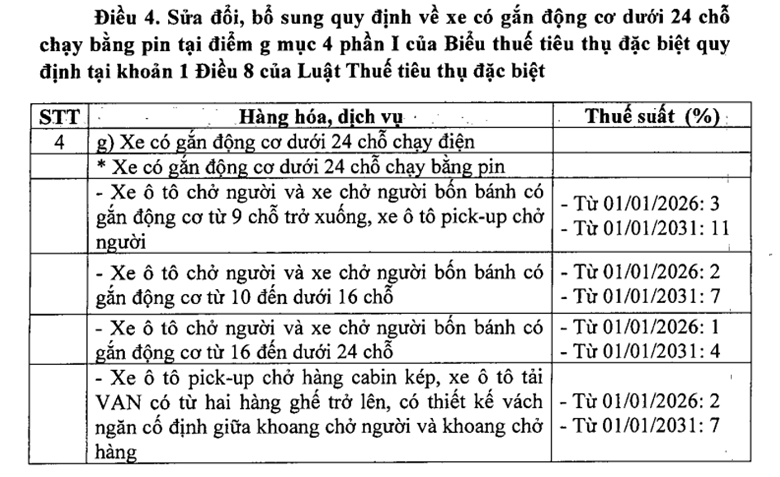

Sửa đổi, bổ sung quy định về xe có gắn động cơ dưới 24 chỗ chạy bằng pin tại điểm g mục 4 phần I của Biểu thuế tiêu thụ đặc biệt quy định tại khoản 1 Điều 8 của Luật Thuế tiêu thụ đặc biệt số 66/2025/QH15 như sau:

⇒ Căn cứ các chỉ số kinh tế vĩ mô, khả năng cân đối ngân sách, Chính phủ quy định tổng mức doanh thu năm để phù hợp với bối cảnh kinh tế - xã hội trong từng thời kỳ.

Dưới đây là Infographic tóm tắt về nội dung bài viết cập nhật pháp lý

👉 Tham khảo thêm: Luật sư tư vấn pháp lý

Chuyên đề trên đây là chia sẻ của chúng tôi về vấn đề Luật sửa đổi, bổ sung 4 Luật: Thuế TNCN, Thuế GTGT, Thuế TNDN và Thuế TTĐB nhằm hỗ trợ người đọc có thêm kiến thức về pháp luật, không nhằm mục đích thương mại. Các thông tin trong chuyên đề cập nhật pháp lý Luật sửa đổi, bổ sung 4 Luật: Thuế TNCN, Thuế GTGT, Thuế TNDN và Thuế TTĐB chỉ là quan điểm cá nhân người viết, người đọc chỉ tham khảo. Chúng tôi đề nghị Quý Khách hàng nên tham khảo ý kiến chuyên môn từ Luật sư của chúng tôi đối với các vấn đề cụ thể. Các yêu cầu giải đáp thắc mắc hãy liên hệ trực tiếp với Văn phòng của chúng tôi theo địa chỉ phía trên hoặc liên hệ qua Hotline: 0978845617, Email: info@luatsuhcm.com.

Tác giả: Thảo Phan Kim

Chúng tôi trên mạng xã hội